En gjennomgang av forskjellige forventninger - hvor skal vi?

Som eiendomsmegler i Oslo følger jeg renteutviklingen tett, både fordi den påvirker boligmarkedet direkte og fordi kundene mine stadig spør: “Hva tror du om renta fremover?” Her deler jeg mine egne refleksjoner, basert på det Norges Bank signaliserer nå — og hvordan banker og økonomer vurderer 2026.

Rentebanen vil ha en sterk påvirkning på utviklingen i boligprisene i årene som kommer

Mine viktigste observasjoner

Norges Bank satte styringsrenten ned til 4,0 % i september 2025 og åpner for flere kutt.

Flere økonomer tror på flere rentekutt i 2026, men det er alt annet enn enighet.

Noen forventer at renta holder seg høyere lenger på grunn av lønns- og prisvekst.

For oss i eiendomsmarkedet betyr dette at 2026 kan bli et vendepunkt, men med stor usikkerhet.

Jeg legger mye vekt på Norges Banks egne vurderinger når jeg analyserer boligmarkedet. De forventer at styringsrenten kan falle gradvis de neste årene dersom inflasjonen holder seg på vei ned og økonomien stabiliserer seg. Rentebanen deres peker mot en rolig nedgang frem mot 2028.

For 2026 gir de uttrykk for en viss fleksibilitet: Hvis inflasjonen faller raskere enn ventet, kan de kutte mer. Hvis prisvekst og lønnsoppgjør gjør økonomien “varmere” enn ønsket, kan de holde igjen.

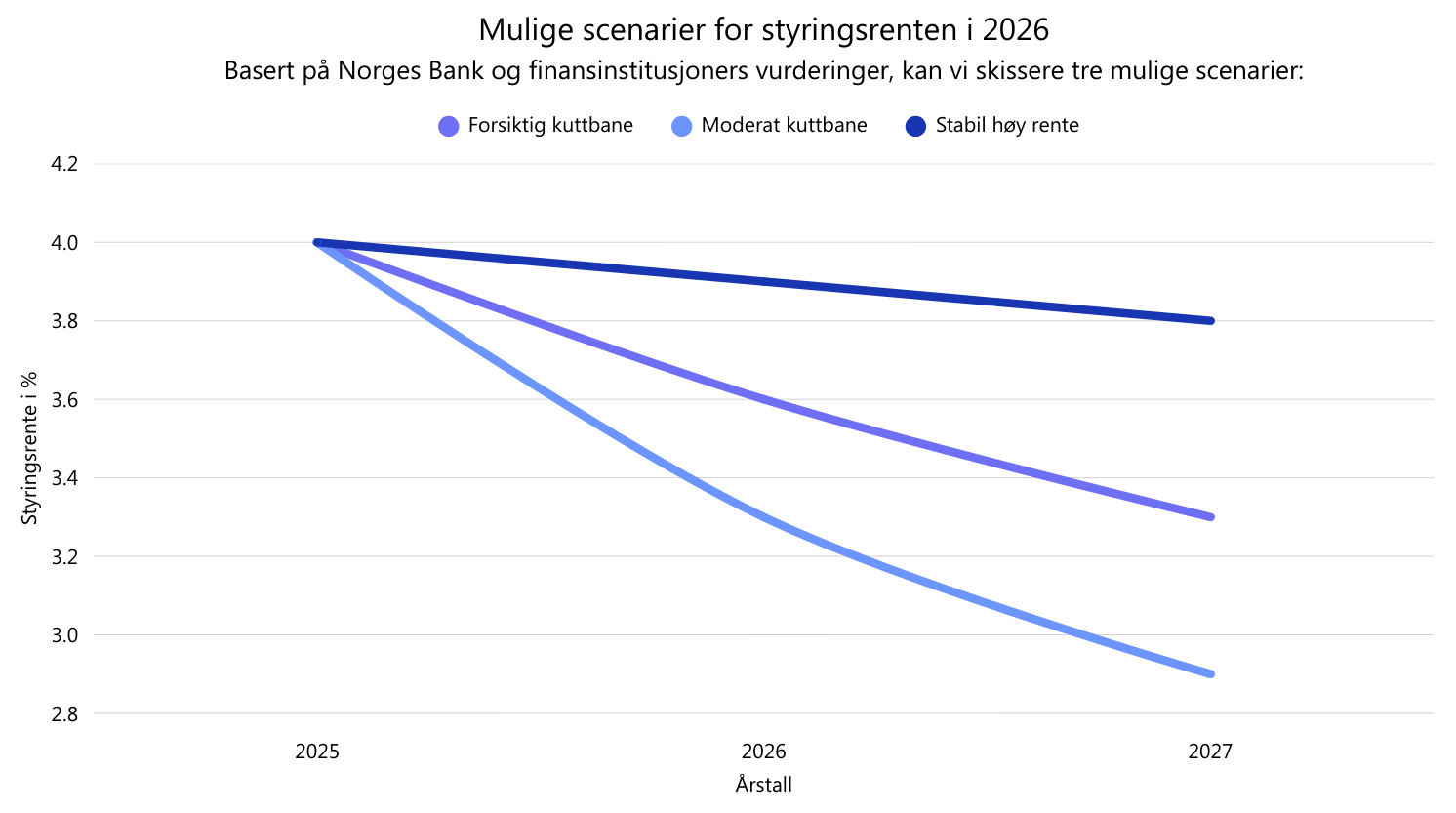

Mine tre mest relevante scenarier for 2026

De ulike scenariene vil gi signifikant forskjellig utvikling i boligprisene.

Hva andre finansinstitusjoner forventer

Jeg følger tett med på analyser fra banker og økonomimiljøer. Det er tydelig at de ikke er enige seg i mellom og det råder derfor mye usikkerhet knyttet til utviklingen fremover:

1. Scenario: Flere rentekutt i 2026

Noen økonomer peker på fallende inflasjon, svakere vekst og svakere arbeidsmarked — noe som kan gi rom for flere kutt.

2. Scenario: Stabil rente — små justeringer

Andre mener renta holder seg nær 4 % fordi lønnsveksten fortsatt er høy, og inflasjonen kan være treg å få ned.

3. Scenario: Kun moderate kutt

Store banker ser for seg at renta gradvis faller, men ikke dramatisk. De peker på at økonomien fortsatt har god kapasitetsutnyttelse og at Norge skiller seg fra andre land.

Hvorfor prognosene spriker

Fra min ståsted i eiendomsmarkedet er det særlig tre ting som forklarer variasjonen:

1. Inflasjon og lønnsnivå

Boligmarkedet i Oslo påvirkes sterkt av lønnsoppgjørene. Hvis lønnsveksten er høy, holder Norges Bank ofte rentekuttene igjen.

2. Internasjonal økonomi

Norge kan ikke sette rente helt alene — global usikkerhet, renter i USA og Europa og råvarepriser spiller alltid inn.

3. Finansiell stabilitet

I en by som Oslo, hvor boligprisene raskt reagerer på rentekutt, er Norges Bank forsiktig. For brå kutt kan føre til prisvekst som gir økt risiko i husholdningene.

Hva betyr dette for boligmarkedet i Oslo i 2026?

Som eiendomsmegler ser jeg tre mulige markedsreaksjoner:

1. Flere rentekutt → sterkere etterspørsel

Får vi flere kutt, merker vi det raskt:

Flere budgivere

Kortere salgstider

Mer optimisme blant førstegangskjøpere

2. Små justeringer → stabilt marked

Dette er kanskje det mest sannsynlige scenariet. Da vil markedet holde seg balansert, med moderat prisvekst.

3. Stabil høy rente → mer avventende kunder

Dersom renta holder seg nær 4 %, vil enkelte kjøpegrupper fortsatt være forsiktige – spesielt de yngste og de som vurderer å bytte opp.

For meg betyr dette at 2026 kan bli et år hvor timing og god rådgivning betyr enda mer enn vanlig.

Konklusjon – min vurdering for 2026

Jeg forventer at renta vil falle noe i 2026, men ikke dramatisk. Alt tyder på at Norges Bank vil gå forsiktig frem. Det er også mitt beste råd til kunder:

Planlegg økonomien slik at du tåler at renta holder seg rundt dagens nivå — men ikke bli overrasket om du får litt lavere rente utover 2026.

For boligmarkedet i Oslo tror jeg det betyr:

Et mer aktivt marked enn i 2024–2025

Fortsatt stabil prisvekst

Økende optimisme blant både kjøpere og selgere

FAQ

Ofte stilte spørsmpål jeg får som megler

1. Tror du renta går under 3 % i 2026?Nei, ikke slik bildet ser ut nå – men det er mulig på sikt.

2. Vil boliglånsrentene falle like mye som styringsrenta?Ikke nødvendigvis. Bankenes marginer varierer.

3. Når bør man kjøpe bolig i 2026?Når økonomien din tåler det. Markedet kommer neppe til å “eksplodere”, så timing trenger ikke være kritisk.

4. Er det lurt å binde renta nå?Det avhenger av hvor trygg du ønsker å være. Jeg ser at mange velger delvis binding.

5. Påvirker renteendringer små og store leiligheter likt?Nei. Små leiligheter reagerer ofte raskest ved rentekutt.

6. Hva med utviklingsprosjekter og nybygg?Høy rente bremser mange prosjekter, men med noen kutt i 2026 kan vi se økt igangsetting igjen.